目前市场主要指数估值仍处于偏低位置,截至 4 月 19 日,上证指数 PE 估值为 13.3x, 位于历史 44.2%分位;创业板指 PE 估值为 26.2x,处于历史 11.2%低分位水平 。

分行业看,TMT 板块 PE 估值延续分化,计算机、电子、传媒 PE 在历 史 42%-65%分位区间,通信 PE 估值位于历史 14.7%分位,电力设备及新能源 在历史 2.8%低分位水平;机械、国防军工 PE 估值延续低位,处于历史 3%-9% 分位区间。

展望 5 月份,“1+N”政策方向逐渐明晰,资本市场有望进一步加码提升 上市公司质量及分红。当前权益市场进一步回归景气价值导向,结构上建议 关注行业景气边际改善的方向,一是受益于全球制造业景气度改善的上游资 源板块(涵盖有色金属)、中游制造出口板块;二是红利策略扩散及业绩稳 健经营白马,三是代表新质生产力相关的 TMT/先进制造等板块仍有交易机会。

2.1 上游资源板块(涵盖有色金属)、中游制造出口板块

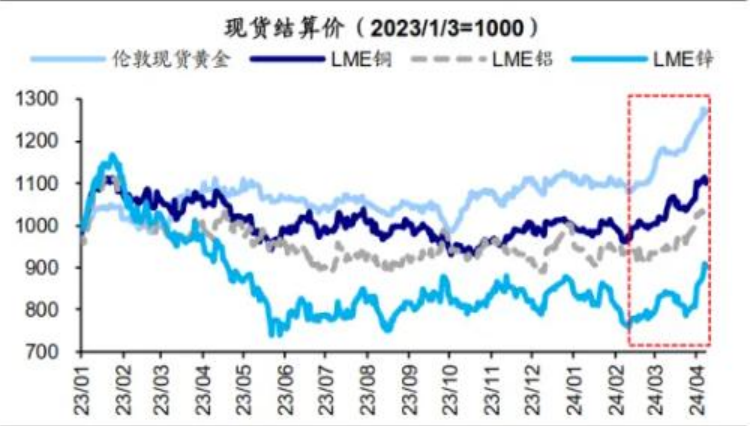

近期 A 股资源板块走强主要由黄金、铜、原油等资源品涨价驱动。近期 A 股资源品板块表现强势,而驱动本轮资源股行情的直接因素是国际定价的 大宗商品价格持续上涨,其中涨幅较明显的是有色金属和原油等。伦敦现货 黄金从 2/14 低点的 1985 美元/盎司最高升至 4/11 的 2346 美元/盎司、涨幅 为 18.2%,此外 2/12-4/11 期间 LME 锌、铜的现货结算价累计涨幅高达 18.2%、 14.3%。原油方面,油价自去年末开始从底部回升,并在今年 3 月中旬起进 一步上涨,布伦特原油期货结算价从 3 月中旬阶段低点的 82 美元/桶上涨至 9当前的 90 美元/桶附近,同期 WTI 原油期货结算价也从 78 美元/桶升至 85 美 元/桶。

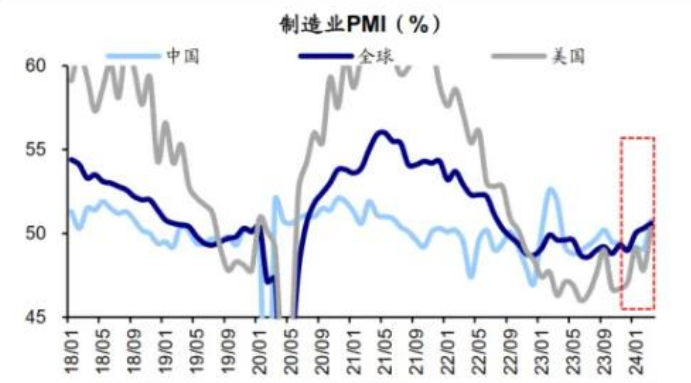

全球制造业复苏激发需求改善预期。从近期宏观背景来看,今年以来中 美两国制造业均呈现复苏态势,其中中国制造业 PMI 从 23/12 的 49.0%上升 至 24/03 的 50.8%、同期美国制造业 PMI 从 47.1%上升至 50.3%。中美两国引 领下全球制造周期在24年一季度整体呈现上行趋势,全球制造业PMI从23/12 的 49.0%上升至 24/03 的 50.6%,因此市场对于全球经济复苏的预期有所增强。

2.2 红利策略扩散及业绩稳健经营白马

市场上通常把以高股息著称的红利指数看作是典型的价值风格指数。而 对于处在高速增长期的公司而言,他们更倾向于把利润重新投入到业务扩张 和创新研发中,从而在未来创造更高的利润,因此这些公司当期回馈给股东 的分红通常较少。很多投资者更看中的,正是他们的成长性。

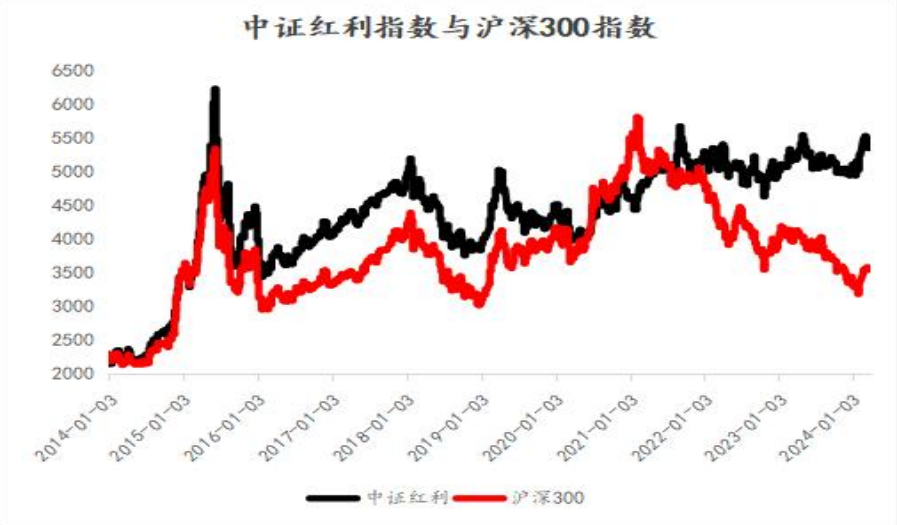

通过对比中证红利指数与沪深 300 指数近十年走势发现,中证红利指数 在大部分时间中均强于沪深 300 指数。2022 年以后,沪深 300 指数连续两年 半深幅调整,而中证红利指数只是高位震荡,抗跌性非常明显。部分资金将 其作为避风港。此外,近年来监管部门对于不良公司的退市力度持续加大, 一定程度上暴露了中小微盘股的潜在风险,而高股息个股因为业务稳定,经 营能力已经经过持续分红的验证,而且很多公司都是大型央国企,高确定性 吸引资金进场配置。

2.3 代表新质生产力相关的

TMT/先进制造 2023 年 9 月习近平总书记在黑龙江考察时首次提出“新质生产力”的概 念,随后在 23 年中央经济工作会议、24 年两会政府工作报告中提及且纳为 24 年首要任务。

加速硬科技发展是发展新质生产力的关键。硬科技是一种基于科学发现 和技术发明之上,具有较高技术 门槛和明确应用场景,难以被复制和模仿, 对经济社会发展具有重大支撑作用的关键核心技术,代表性 领域共包含光电 芯片、人工智能、航空航天、生物技术、信息技术、新材料、新能源、智能 制造等八大 新兴科技领域。

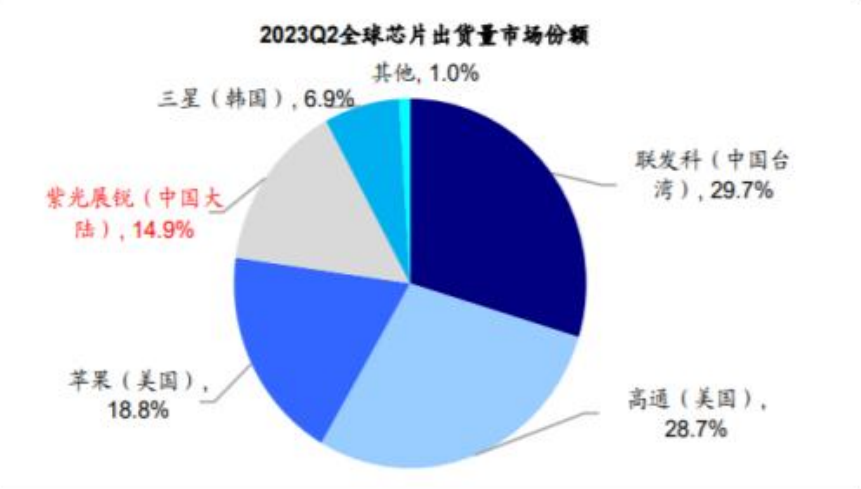

加速硬科技发展已迫在眉睫。从外部环境来看,一方面,部分发达国家 加大对于中国的技术封锁。近期 以美国为首的欧美西方国家针对中国的高端 科技实施高压封锁手段,2023 年 1 月,荷兰和日本加入美国对华进行半导体 设备出口管制,同时当年 10 月美国商务部以涉俄为由,宣布将部分中国实体 列入出 口管制“实体清单”,并发布对华半导体出口管制最终规则,海外的 封锁打压或对我国硬科技领域产生一 定负面影响,2023Q2 中国大陆智能手 机芯片出货量占全球市场份额仅占 15%。另一方面,当前新一轮 全球科技进 步周期正在启动。近年来全球各经济体对科技研发的重视程度日趋提高,中 国研发支出强度与发达国家相比虽仍处较低水平,但也在稳步推进,美国研 发支出占其国内GDP的比重自2015年2.8%逐步上升至2021年的3.5%(下同)、 日本(3.2%,3.3%)、德国(2.9%,3.1%)、英国(2.3%,2.9%)、中国(2.1%, 2.4%)。

从内部环境来看,传统要素驱动经济增长模式已不可持续。我国老龄化 正在逐步加剧,据联合国人口署测算,我国 60 岁以上人口占比在 2000 年首 次达到 10%,符合国际通行划分标准下的老龄化社会特征,同时在 2030 年, 我国 60 岁以上人口占比预计将超 25%,人口红利的加速消退或将致使劳动密 集型生产模式难以维系。此外,中国已在硬科技制造领域积累了一定优势, 中国在高端制造业领域处于全球较高水平,并且处在上升阶段,中国机械设 备制造综合显示比较优势指数自 2000 年的 0.58 持续上升至 2021 年的 1.8, 未来伴随中国在硬科技制造领域继续有所突破,或将有望开启产业结构升级, 打造经济增长新动力。

【免责声明】 本报告仅供股掌柜证券投资咨询有限公司(以下简称“本公司”)的客户使用。 本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许 可的情况下发放,并仅为提供信息而发放,概不构成任何广告或推荐交易。 本报告的信息来源于已公开的市场交易资料,本公司对该等信息的准确性、完整性 或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告 当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往 表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见 及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司 对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更 新或修改。 在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。 在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资 者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何 责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联 机构无关。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参 考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者 务必向专业人士咨询并谨慎决策。 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻 版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使 用,并注明出处为“股掌柜证券咨询”,且不得对本报告进行任何有悖原意的引用、 删节和修改。 若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自 为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更 14详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供 的投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或 报告所载内容引起的任何损失承担任何责任。 报告所引用信息和数据均来源于公开资料,股掌柜证券咨询力求报告内容和引用 资料及数据的客观与公正,但不对所引用资料和数据本身的准确性和完整性作出保证。 报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对 证券买卖的出价或询价,也不保证对作出的任何建议不会发生任何变更。阅读者根据 本报告作出投资所引致的任何后果,概与股掌柜证券投资咨询有限公司无关。 本报告版权归股掌柜证券咨询所有,为非公开资料,仅供股掌柜证券投资咨询有 限公司客户使用。未经股掌柜证券咨询书面授权,任何人不得以进行任何形式传送、 发布、复制本报告。股掌柜证券咨询保留对任何侵权行为和有侼报告原意的引用行为 进行追究的权利。

请先登录查看权限

提交评论(0/200)